海外PMI解读:领先指标怎么说?

美国7月非农就业数据的疲弱让市场担心美国经济陷入萨姆法则(Sahm Rule), 风险情绪极度恶化。8月5日,亚太及欧美股市遭遇“黑色星期一”,两年期美国国债收益率下跌近20bps,市场甚至开始讨论9月FOMC会议之前召开临时会议降息的可能。而在市场的哗然中,一个看似微小的数据让市场情绪恢复企稳,遏制了衰退交易的进一步发酵——美国ISM非制造业PMI超预期升至51.4。让我们来看看这个四两拨千斤的数据,PMI是什么?它对于宏观经济有什么样的意义?什么是PMI?PMI, Purchasing Mangers’Index, 采购经理人指数,是衡量制造业的重要先行指标,可用于衡量企业在生产、新订单、商品价格、存货、雇员、订单交货以及订单进出口的情况。PMI是国际上通行的总体经济监测指标之一,对国家宏观经济活动具有监测和预测的重要意义。与GDP,非农就业、消费和CPI等指标相比,PMI最大的特点在于发布时间早(通常是当月公布的第一个宏观经济数据),其与GDP的高度相关性也使得PMI对其他经济指标的变动具有先行指示意义。PMI采用的是定性调查方法,多以问卷调查形式进行,提供方向性的收缩或扩张的判断。50为PMI的荣枯线:当PMI指数高于50时,被认为是该项经济活动处于扩张区间;反之当PMI小于50时,则表明经济活动收缩。发布机构方面,美国PMI主流发布商有两家一是Markit(被标普收购,后改称为S&P PMI)和ISM(Institute of Supply Management,美国供应管理协会),类似我国的官方PMI和财新PMI指数,在具体样本的选择上会略有差异。S&P PMI的优势在于为全球41个国家和地区采用统一编制方法的PMI,可以方便国别比较。下文中我们也主要以S&P PMI为主要讨论框架。S&P PMI主要分为制造业PMI、服务业PMI以及综合PMI,可用指数包括了以下多个生产/服务流程中的细项(见表一)。资料来源:An Introduction to the PMI Survey,2017, IHS Markit.除了上述三大常用指数外,PMI还提供宏观经济、建筑业和零售业的PMI指数。服务业、建筑业和零售业的PMI指数生成仅源于问卷中的一道问题即“您认为商业活动水平高于/持平于或低于上月?”。制造业指数和宏观经济指数则由分项加权而成,加权的公式为:综合PMI指数的生成则是取决于GDP当中制造业和服务业的相对占比。在PMI的分项指数编制上,S&P PMI采用的是“扩散指数”(Diffusion Index)的方法,主要描述的是扩张状态的指数占全部指数的比例。PMI调查中一般有三类结果:上升、持平、下降,扩散指数的计算方式则是:假设样本共计有十家企业,其中5家回答经济活动较上月“上升”,2家持平,3家下降,则最终的扩散指数为美欧2024年PMI走势进入后疫情时代,美欧各国受高息政策的影响,通胀率持续上涨;2024年以来,美国经济受益于财政补贴、供给短缺等诸多因素迟迟未见衰退的迹象,而相较之下欧洲经济则相对弱势,欧洲部分地区已率先开启降息周期,PMI所揭示的“美强欧弱”格局明显。2024年下半年,美、欧、日经济增长的边际趋势上均出现了走弱的压力,欧洲压力更大。美国制造业PMI在2024年连续六个月扩张,7月首度收缩;而欧元区则持续处于收缩状态,截至2024年7月已经下滑至45.8。综合PMI方面,美国受到服务业较强的驱动持续走强,而欧元区则在5月之后掉头回落;欧洲国家当中,英国表现较为亮眼。数据来源:Bloomberg2024年4月,国际货币基金组织(International Monetary Fund,IMF)公布了全球GDP增长预测,预计2024年全球GDP增长速度为3.2%,与2023年持平。在发达经济体中,美国以2.7%的GDP增长据首位,欧元区、英国、日本和加拿大分别为0.8%、0.5%、0.9%和1.2%。IMF提到,欧元区的增速起点很低,因为紧缩性货币政策和既往能源成本的持续影响以及计划实施的财政整顿对经济活动造成了拖累。但与美国情况不同的是,几乎没有证据表明欧元区存在经济过热的问题。从7月单月的PMI情况来看,美国制造业PMI走弱,ISM PMI 46.8,S&P PMI 49.6,均位于荣枯线下方;服务业则是另一幅光景,ISM PMI 51.4,S&P PMI 55.0,均位于荣枯线上方。由于美国服务业占比大,使得综合PMI居高不下。在加息过程中,美国扩张的财政政策和持续上行的美股很大程度上对冲了美联储加息的紧缩效应,成为美国经济保持韧性的重要原因。去年以来,市场对美国经济的多轮衰退预期落空,也正是上述原因使得高利率对经济的拖累效果有限。但是,随着通胀水平的转冷、失业率的超预期上行、企业盈利的不及预期,风险的因素正在累积,这也成为了“黑色星期一”风波得以发酵的深层次原因。因此,PMI数据似乎确实可以缓解市场的部分焦虑,但却难以让趋势真正转向;通胀、就业、零售销售、消费者信心等数据的全景图才是市场更为关心的指向。从PMI的构成方法我们可以知道,PMI是个环比意义上的指标,是基于经济景气度相比上月的变化(上升、下降或不变)的非定量扩散指标,它的领先意义在于早于别的数据出炉,但对于投资者而言,我们很难将单月的波动简单化为趋势,但它所包含的供给端、需求端、库存端、价格端、就业端的一系列子指标可以辅助我们观察经济运行的细节。(作者钟倩为某大型股份制商业银行境外债券交易员,译著《中国纵横》由四川人民出版社出版。)

美国7月非农就业数据的疲弱让市场担心美国经济陷入萨姆法则(Sahm Rule), 风险情绪极度恶化。8月5日,亚太及欧美股市遭遇“黑色星期一”,两年期美国国债收益率下跌近20bps,市场甚至开始讨论9月FOMC会议之前召开临时会议降息的可能。

而在市场的哗然中,一个看似微小的数据让市场情绪恢复企稳,遏制了衰退交易的进一步发酵——美国ISM非制造业PMI超预期升至51.4。让我们来看看这个四两拨千斤的数据,PMI是什么?它对于宏观经济有什么样的意义?

什么是PMI?

PMI, Purchasing Mangers’Index, 采购经理人指数,是衡量制造业的重要先行指标,可用于衡量企业在生产、新订单、商品价格、存货、雇员、订单交货以及订单进出口的情况。PMI是国际上通行的总体经济监测指标之一,对国家宏观经济活动具有监测和预测的重要意义。与GDP,非农就业、消费和CPI等指标相比,PMI最大的特点在于发布时间早(通常是当月公布的第一个宏观经济数据),其与GDP的高度相关性也使得PMI对其他经济指标的变动具有先行指示意义。

PMI采用的是定性调查方法,多以问卷调查形式进行,提供方向性的收缩或扩张的判断。50为PMI的荣枯线:当PMI指数高于50时,被认为是该项经济活动处于扩张区间;反之当PMI小于50时,则表明经济活动收缩。

发布机构方面,美国PMI主流发布商有两家一是Markit(被标普收购,后改称为S&P PMI)和ISM(Institute of Supply Management,美国供应管理协会),类似我国的官方PMI和财新PMI指数,在具体样本的选择上会略有差异。S&P PMI的优势在于为全球41个国家和地区采用统一编制方法的PMI,可以方便国别比较。下文中我们也主要以S&P PMI为主要讨论框架。

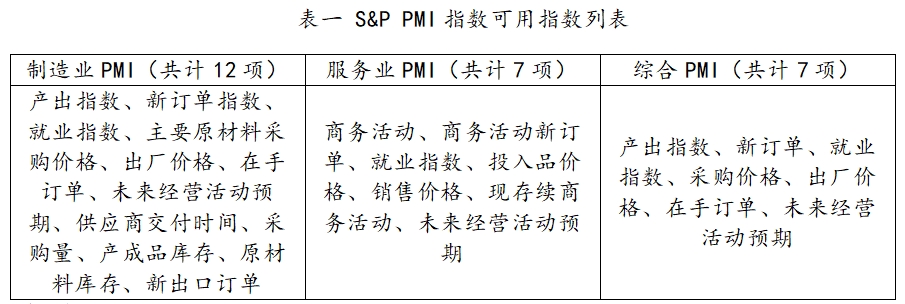

S&P PMI主要分为制造业PMI、服务业PMI以及综合PMI,可用指数包括了以下多个生产/服务流程中的细项(见表一)。

资料来源:An Introduction to the PMI Survey,2017, IHS Markit.

除了上述三大常用指数外,PMI还提供宏观经济、建筑业和零售业的PMI指数。服务业、建筑业和零售业的PMI指数生成仅源于问卷中的一道问题即“您认为商业活动水平高于/持平于或低于上月?”。制造业指数和宏观经济指数则由分项加权而成,加权的公式为:

综合PMI指数的生成则是取决于GDP当中制造业和服务业的相对占比。

在PMI的分项指数编制上,S&P PMI采用的是“扩散指数”(Diffusion Index)的方法,主要描述的是扩张状态的指数占全部指数的比例。PMI调查中一般有三类结果:上升、持平、下降,扩散指数的计算方式则是:

假设样本共计有十家企业,其中5家回答经济活动较上月“上升”,2家持平,3家下降,则最终的扩散指数为

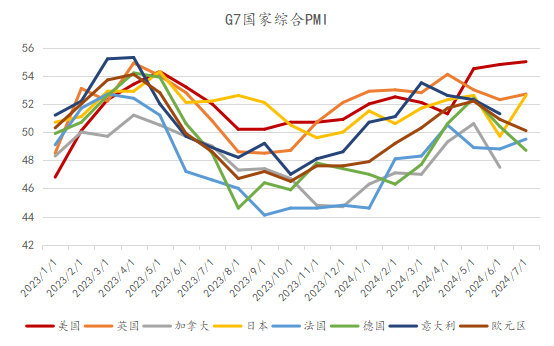

美欧2024年PMI走势

进入后疫情时代,美欧各国受高息政策的影响,通胀率持续上涨;2024年以来,美国经济受益于财政补贴、供给短缺等诸多因素迟迟未见衰退的迹象,而相较之下欧洲经济则相对弱势,欧洲部分地区已率先开启降息周期,PMI所揭示的“美强欧弱”格局明显。

2024年下半年,美、欧、日经济增长的边际趋势上均出现了走弱的压力,欧洲压力更大。美国制造业PMI在2024年连续六个月扩张,7月首度收缩;而欧元区则持续处于收缩状态,截至2024年7月已经下滑至45.8。综合PMI方面,美国受到服务业较强的驱动持续走强,而欧元区则在5月之后掉头回落;欧洲国家当中,英国表现较为亮眼。

数据来源:Bloomberg

2024年4月,国际货币基金组织(International Monetary Fund,IMF)公布了全球GDP增长预测,预计2024年全球GDP增长速度为3.2%,与2023年持平。在发达经济体中,美国以2.7%的GDP增长据首位,欧元区、英国、日本和加拿大分别为0.8%、0.5%、0.9%和1.2%。IMF提到,欧元区的增速起点很低,因为紧缩性货币政策和既往能源成本的持续影响以及计划实施的财政整顿对经济活动造成了拖累。但与美国情况不同的是,几乎没有证据表明欧元区存在经济过热的问题。

从7月单月的PMI情况来看,美国制造业PMI走弱,ISM PMI 46.8,S&P PMI 49.6,均位于荣枯线下方;服务业则是另一幅光景,ISM PMI 51.4,S&P PMI 55.0,均位于荣枯线上方。由于美国服务业占比大,使得综合PMI居高不下。

在加息过程中,美国扩张的财政政策和持续上行的美股很大程度上对冲了美联储加息的紧缩效应,成为美国经济保持韧性的重要原因。去年以来,市场对美国经济的多轮衰退预期落空,也正是上述原因使得高利率对经济的拖累效果有限。但是,随着通胀水平的转冷、失业率的超预期上行、企业盈利的不及预期,风险的因素正在累积,这也成为了“黑色星期一”风波得以发酵的深层次原因。因此,PMI数据似乎确实可以缓解市场的部分焦虑,但却难以让趋势真正转向;通胀、就业、零售销售、消费者信心等数据的全景图才是市场更为关心的指向。

从PMI的构成方法我们可以知道,PMI是个环比意义上的指标,是基于经济景气度相比上月的变化(上升、下降或不变)的非定量扩散指标,它的领先意义在于早于别的数据出炉,但对于投资者而言,我们很难将单月的波动简单化为趋势,但它所包含的供给端、需求端、库存端、价格端、就业端的一系列子指标可以辅助我们观察经济运行的细节。

(作者钟倩为某大型股份制商业银行境外债券交易员,译著《中国纵横》由四川人民出版社出版。)

你的反应是什么?